2026年7月号

For the Future

社会基盤としてのデータセンタ:AI需要への対応と持続可能性(前編)

- データセンタ

- AI

- クラウド

データセンタは、クラウドや生成AI(人工知能)の進化を受けて市場成長を続けており、社会のデジタル化の基盤としての役割を担う「デジタルの工場」となっています。一方で、急増する需要への対応や、消費電力量の増大、経済安全保障が課題となっています。これを解決するための方策として、ネットワークの活用が検討されています。今後、AIがより重要な役割を担うようになり、さらにAI向けのデータセンタ需要が増えると、それに対応したデータセンタ、ネットワークが求められます。

はじめに

データセンタへの注目が高まっています。データセンタは、ITシステムのサーバやネットワーク機器などの設置・運用に特化した施設として、社会のデジタル化やクラウド化の進展を支える役割を担ってきました。生成AI(人工知能)の普及によって、データセンタの役割はますます重要なものとなっています。

令和7年(2025年)版情報通信白書(総務省)は、「データセンタは、今日のデジタル社会を支える重要なデジタル基盤の1つ」と述べています。データセンタは、クラウドやAIのための「デジタルの工場」なのです。

一方で、急増するデータセンタ需要への対応や、消費電力量の増大が課題となっています。日本での、AI活用などのデジタル化による成長と脱炭素の実現に向けて電力と通信(ネットワーク)の効果的な連携を進める「ワット・ビット連携」の検討など、この課題を解決するための取り組みが世界各地・各社で進んでいます。今回は2回にわたり、データセンタ市場の現状と、AI需要への対応に向けた動向について報告します。

市場概況

■市場の成長とその要因

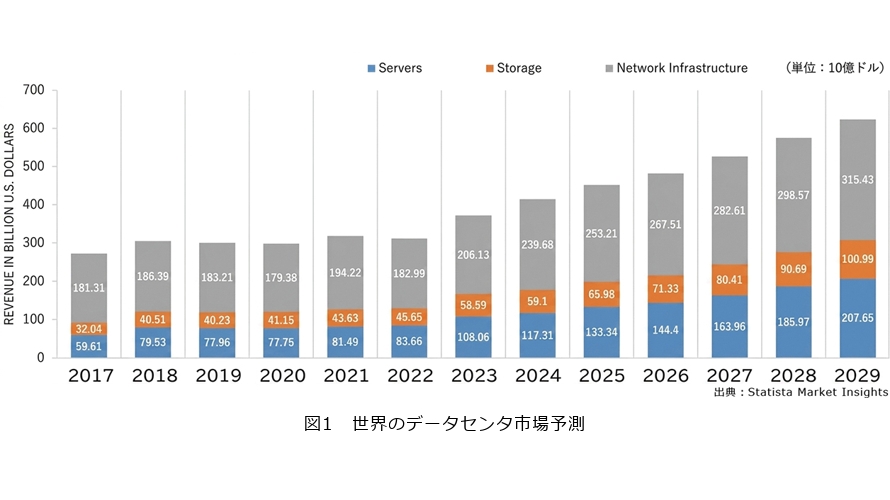

まずは市場の動向を数字でみておきましょう。調査会社Statistaの2025年9月の発表によれば、データセンタ市場は、2025年の4525億ドルから、2029年に6240億ドルに達する(年平均成長率は8.4%)と予測されています(図1)。

この成長において大きな役割を果たしているのが主に大手クラウド事業者、ITサービス事業者など(ハイパースケーラー)による大規模施設である「ハイパースケールデータセンタ」です(注:「ハイパースケールデータセンタ」について、公式の定義が存在するわけではありませんが、日経ビジネス等によれば、5000サーバ以上のデータセンタを指すとされています(1)。また、JLLによれば、通常 80 MWかつ1万ラック以上とされています(2))。また、データセンタの数(建物の数)だけでなく、1データセンタ当りの処理能力も増すとみられています。これは、個々のデータセンタがより多くの電力を消費するということでもあります。

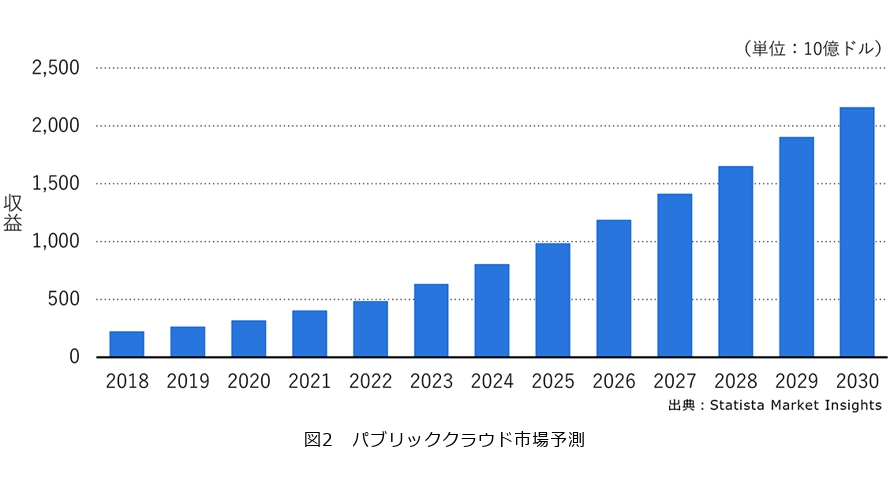

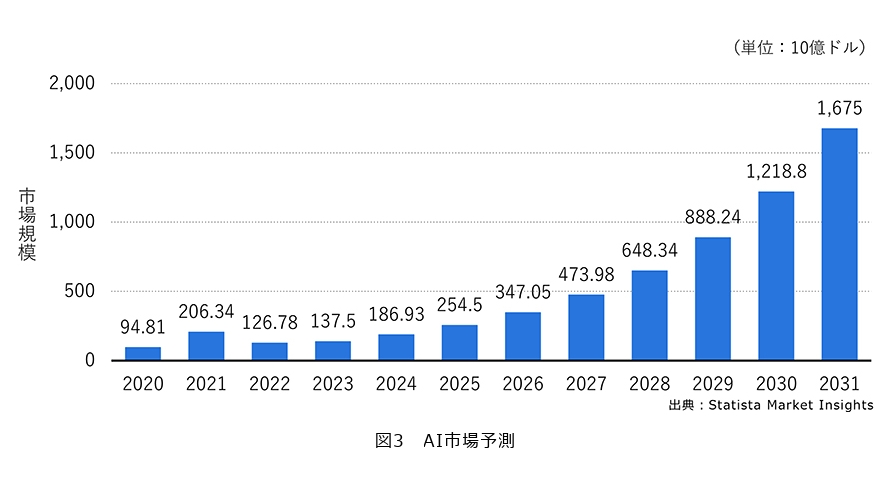

データセンタに関し、このように大きな需要が発生している背景には、クラウドの成長と生成AIを含むAIの拡大があります。まずクラウドについて、例えばパブリッククラウド市場は依然活発に成長しており、Statistaの予測(2025年7月)によれば、2030年には市場規模が2兆1598.6億ドル(2025年の2.2倍)に達するとみられています(図2)。また、AI市場はより急速に成長するとみられています。Statistaの予測(2026年2月)によれば、2030年には市場規模が1兆2188億ドル(2025年の4.9倍)に達するとみられています(図3)。そして、クラウドもAIも、基本的にサーバはすべてデータセンタに格納されています。クラウドやAIの需要が増すということは、データセンタへの需要が増すということなのです。

■市場の構造と大手事業者

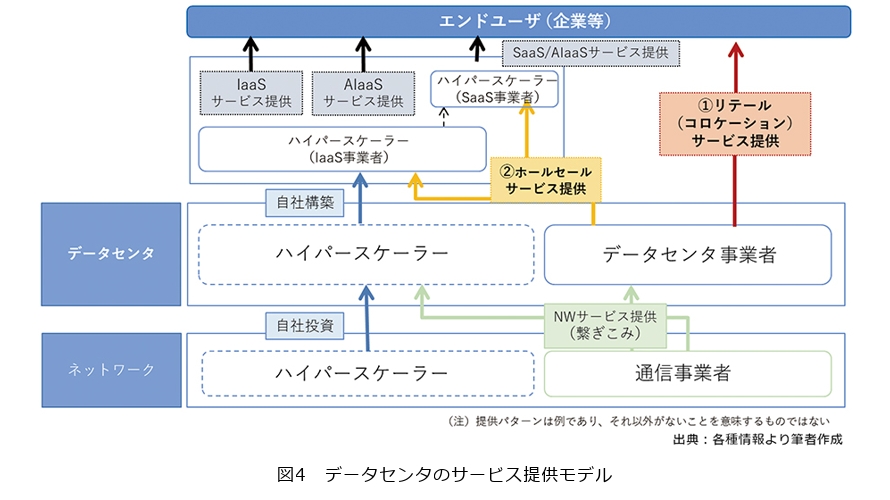

データセンタが提供される構造についてみておきましょう(図4)。データセンタは提供形態により、リテール(コロケーション)型とホールセール型に大別されます。リテール(コロケーション)サービスでは、多くの場合、データセンタ事業者がエンドユーザ(企業等)に対しラック等でサービスを提供します。ホールセールの場合は、データセンタ事業者が卸で、ハイパースケーラーなど他事業者にサービスを提供します。ホールセールの場合、フロアや建物単位など、比較的大規模となる傾向があります。

データセンタの大需要家であるハイパースケーラーは、データセンタ事業者からサービス提供を受けるだけでなく、自らデータセンタを構築することもあります。2023年にGoogleが千葉県印西市に自社データセンタを開設したのはその一例です。ハイパースケーラーは、各国の市場で、自社での構築や他社サービス利用を使い分けています。また、ハイパースケーラーは、海底ケーブルなど、ネットワークにも自社投資を行っています。

大手事業者についてみておきましょう。まずデータセンタ事業者としては、複数社の報告において、Equinix、Digital Realty、NTTの3社が大手とされています。

また、Statista(Omdia)の報告によれば、グローバルクラウド市場では、上位3社(AWS、Microsoft、Google)合計で世界市場の60%以上を占めています。

生成AI関連サービスにおいても、AWS、Microsoft、Googleは大きなシェアを占めており、IoT Analyticsの発表(2025年3月)によれば、基盤モデルと管理プラットフォームの領域で、これら3社が、OpenAIやAnthropicを抑えてトップ3となっていると報告されています(3)。

課題と解決の方向性

■電力需要

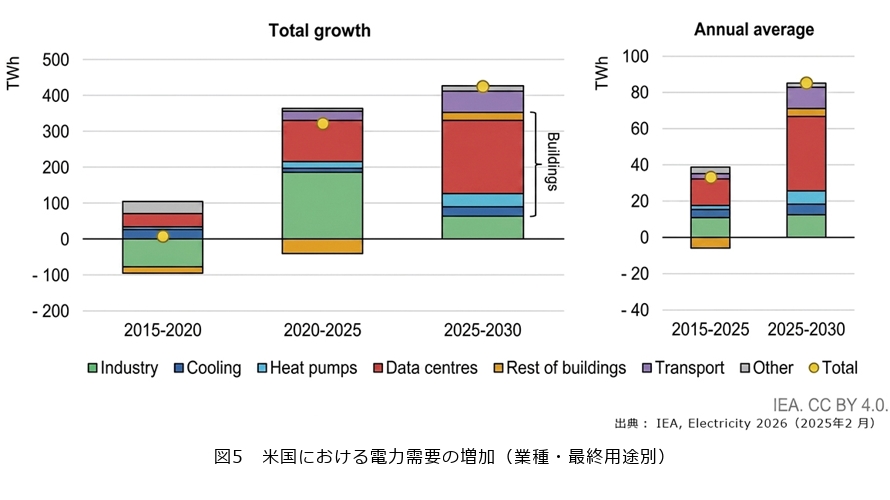

クラウド・生成AI市場の拡大とデータセンタ需要の増加を背景に、電力需要も増え続けており、これが社会的な課題となっています。世界の状況をみると、国際エネルギー機関(IEA)が2026年2月に発表した報告書「IEA Electricity 2026」では、電力消費量の急増要因の1つとしてデータセンタの急速な拡大があると指摘しており、先進国では15年間停滞していた電力需要が再び成長に転じ、AI・データセンタ・先端製造業・「electrification of everything*1」がその牽引力となっているとしています(4)。米国では、データセンタの拡大が2030年までの需要増加の約50%を占めると予測されています(図5)。

さらに、IEAが2026年4月に発表したAIとエネルギーの関連性に関する報告書では、2025年のデータセンタ電力消費は約485 TWで、世界電力需要の約1.5%となっている一方、AI特化型データセンタの電力消費は2025年に50%と全体を大きく上回って急増していると報告しています(5)。また、この報告ではAmazon、Microsoft、Alphabet(Google)にMetaを加えた4社での2024年合計電力消費は110 TWhで、これは前年比20%増となっていることにも言及されています。

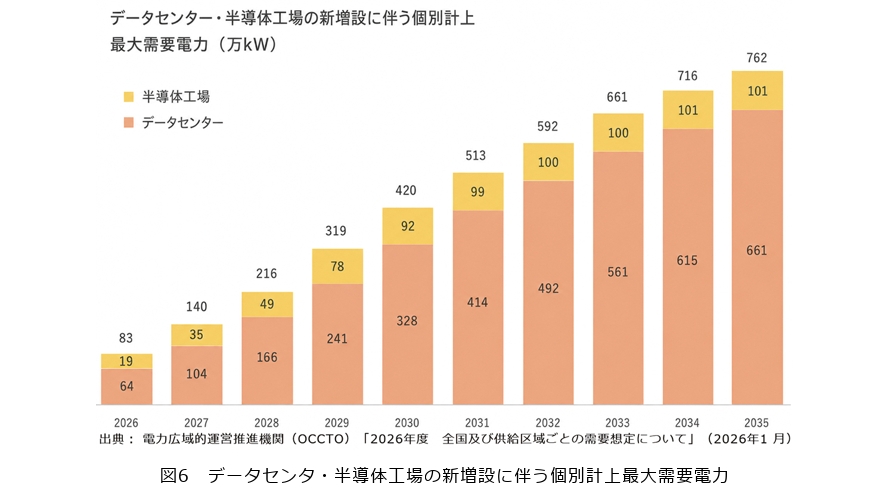

日本においても、データセンタによる電力需要の増加が指摘されています。電力広域的運営推進機関(OCCTO)は、2024年1月発表の「全国及び供給区域ごとの需要想定(2024年度)」において、経済成長およびデータセンタ、半導体工場の新増設に伴う需要増加により、減少傾向にあった電力需要が2024年度から増加に転じると発表しました(6)。また、2026年1月発表の報告では、データセンタと半導体工場の新増設による最大需要電力が、2035年度には2026年度比で約9倍になるとの予測を発表しています(図6)。そして、2035年度には、データセンタと半導体工場分が全体(全国)の4.63%を占めるとみられています。

電力需要の問題は、マクロでの量に関するものだけではありません。データセンタが必要な電力を消費するためには、データセンタのある場所に、必要な量の電力が、必要とされる時期に供給されなくてはなりません。しかし、前述のIEAの2026年の報告によれば、多くの地域で、系統接続待ち時間は5~10年に及ぶことがあると指摘されています。これは、エネルギー関連機器のサプライチェーン問題(例えば変圧器やガスタービンなどの機器調達に要する時間)などによるものです。また、現在、日本を含む多くの地域で多くの接続申請が行われていますが、そのすべてが実現するわけではなく、投機的な性質を持つ申請があることも指摘されています。

電力需要に関しては、サステイナビリティに関する課題もあります。IEAによれば、データセンタからのCO2排出量は2035年に350 Mtに倍増するとみられており、これはエネルギー部門全体排出の2%となります。一方で再生可能エネルギー利用も進んでおり、2030年にはデータセンタ向けの電源構成の3分の1を超えるとみられています。ハイパースケーラーは、各社の脱炭素目標の達成に向けて再生可能エネルギーの確保などを進めています。もちろんデータセンタ事業者も空調の効率化などの対応を進めていますが、サーバ等により電力を消費し、空調を利用するのは顧客であり、電力消費量を直接コントロールするのは難しい立場にあることから、顧客に再生可能エネルギー利用や、液体冷却などの選択を可能にする取り組みも行われています。

また、この課題に対応する手段として原子力発電や地熱発電への注目が高まっています。原子力発電に関しては、既存の原子力発電所の活用のほか、SMR(Small Modular Reactor:小型モジュール炉)が新技術として期待されています。例えば、Microsoftは2024年にペンシルベニア州スリーマイル島の原子力発電所の再稼働に向けた電力供給契約を締結しました。また、AWSとGoogleは、同年にSMRの開発や電力供給に関する契約を締結しています。2025年には、AWSがペンシルベニア州にあるサスケハナ原子力発電所から電力を調達するための契約を締結しました。ただし、SMRなど新型原子炉の導入には時間がかかることや、使用済み核燃料の保管問題などの課題も指摘されています。

また、地熱発電についても、Googleが2026年に地熱発電容量の提供に関する契約を締結するなどの動きがあり、ベースロードとなる低排出電源として注目されています。

*1 electrification of everything:これまで化石燃料の直接燃焼(ガソリン・天然ガス・石炭など)に依存していた交通、暖房、産業プロセスなどのエネルギー消費を、すべて電気駆動のシステムへと移行させること。

■経済安全保障

データセンタは社会・経済活動を支えるインフラであり、大量のデータの処理・保存先となっていることから、データセンタとそこにあるデータを守ることも、経済安全保障における重要な課題の1つと考えられます。

いわゆる「データ主権(ソブリン)」といわれるものがあります。これは、簡単にいえば、データにどの国の法規が適用されるか、という問題です。

国の領土、領海、領空では、その国の法規が適用されます。もちろんデータやデータセンタに関しても、それらがある場所の法規が適用されることになります。外国のデータセンタでデータを保存、処理すれば、出した先の国の法規が適用されてしまうということです。また、国によっては、その国の企業に対し、国外であっても、保存されているデータの開示を義務付けることもあります。データは一度流出してしまったら、流出前の状態に戻すことはほぼ不可能です。

この課題への対応として、自国のデータは自国に置き、他の国・地域の法令の影響を排除する動きも各国で出てきています。日本でも、経済安全保障法の整備などに関する議論が進められています。データセンタの場所を知らないままクラウドサービスを使うとしても、データセンタがどこに置かれ、どこでデータが処理されているかは重要な課題となっています。さらに、データ主権には、データを活用する際に、流れるデータがどこを通過するか、すなわちネットワークがどのようになっているかも含まれます。最近では、ソブリンネットワークに関する検討も進んでいます。

また、最近の中東では、紛争の中で、データセンタが物理的な攻撃を受ける事態も発生しています。2026年3月、AWSのUAEリージョンとバーレーンリージョンが攻撃を受けたと発表されました。UAEリージョンは深刻な被害を受け、AWSの4月の報告によれば、復旧には数カ月を要するとされています。一方、テヘランの2カ所のデータセンタも攻撃を受けました。その後には、大手クラウド企業3社を含む米国の7社のデータセンタが標的として名指しされる事態も発生しています。データセンタが社会を支えるインフラであるだけでなく、軍事的な役割を担っている(とみなされた)ことになります。今後、データセンタを守るためには、サイバーセキュリティや不審者対策だけではなく、物理的な攻撃への対処も重要になるとみられます。

■日本における「ワット・ビット連携」の取り組み

クラウドや生成AIの利用が増えるのに伴い、データセンタへの需要が増加する一方で、電力や用地などの課題も大きくなり、大都市やその近郊に十分な規模のデータセンタを建設することが難しくなってきています。また、災害などの対策を考えても、少数の場所にデータセンタが集中するのは望ましいことではなく、地理的な分散が求められます。

電力や用地などの課題を解決し、地理的にも拠点を分散させつつ、ユーザへの提供品質を維持しようとすれば、ネットワークが近距離の場合と同様に利用できることが求められます。このような方向性の実現を示しているのが、「ワット・ビット連携」です。

総務省と経済産業省は、「ワット・ビット連携官民懇談会」を2025年3月から6月にかけて開催し、「取りまとめ1.0」が6月12日に公表されました。「ワット・ビット連携」とは、クラウドやAIの進展によって、今後さらなる増加が見込まれるデータセンタ需要を背景に、データセンタ整備を見据えた、電力と通信の効果的な連携を指しています。「懇談会」は官民の連携・協調の場とされており、関係省庁をはじめ、学識経験者、電力業界、通信事業者、日本データセンター協会が参加して検討が行われました。

「取りまとめ1.0」においては、3つの方向性が提示されました。1番目としては、足元のデータセンタ需要への対応として、電力インフラ整備を待たず、既存の系統設備を活用した短期的な需要への対応を進めることが示されました。2番目としては、計算資源の効率的運用のため、電力・通信インフラを整備し、新たなギガワット級となるデータセンタの集積拠点を複数造成するとして、その地域の選定と電力・通信インフラの先行整備をめざすとしています。3番目としては、経済合理性を踏まえ、多様な地域におけるDX推進の基盤となり、国土強靱化にも資するデータセンタの地方分散を継続的に促進するとしています。また、この取りまとめにおいては、「通信インフラの整備は一般的に電力インフラの整備よりもリードタイムおよびコストが小さい」として、APN(All Photonics Network)の活用が明記されていること、分散データセンタでのワークロードシフトにより、余剰電力等の有効活用を図ることが盛り込まれていることが特徴的です。取りまとめの公表以降にも、GX戦略地域の選定など、具体化が進められています。

今後の動向――AIデータセンタ需要への対応

AIが幅広い業界で、業務効率化の補助的な役割だけでなく企業の中心的な業務を担うようになり、車やロボットといったフィジカルAIの分野にも広がり活用されるようになると、「エージェント型AI」などで日常的により複雑な推論が行われるようになり、推論の比重が相対的に増すものとみられます。調査会社Gartnerの予測によると、2026年にはAI最適化IaaS支出の55%が推論ワークロードを支えるようになり、2029年までに65%を超えると見込まれています(7)。推論の単位コストは低下していますが、需要はそれを上回って増しているのです。この推論の多くが行われているのもデータセンタであり、データセンタは、推論のタスクを、より大規模かつより効率的に処理しなくてはなりません。また、「学習から推論へ」というシフトはあっても、ポストトレーニング(事後学習)を含め、学習も引き続き必要であり、必ずしも学習の減少を意味するものではないことにも注意が必要です。

AIにおける学習のワークロードは数年以内にラック当り1 MWにも達するといわれています。推論のワークロードは少ない電力消費で動作しますが、それでも従来のコンピューティングより高い要件となります。AIのためのデータセンタは、それぞれの目的に適したものでなくてはなりません。コンピューティング能力だけでなく、そのための冷却などにおいても最適化が求められます。データセンタの立地や構造も、目的に応じて変えていく必要があります。

また、AIを活用するためには、推論のインプットやアウトプットにせよ、学習のソースにせよ、データがあるべき場所にあることも必要です(8)。これを実現するためには、推論や学習が行われるデータセンタやビジネスの拠点間でボトルネックを生じさせることなくデータを移動する必要があります。学習のためのデータは一定の遅延を許容されるかもしれませんが、製造現場のロボットのコントロールや自動運転車の動作にかかわる判断など、一瞬の応答時間が業務の成否を左右する場合、データセンタへの往復遅延は許容されないでしょう。むしろ、低遅延だけでなく、クリティカルな業務に対応した信頼性の高いネットワークが必要となります。コスト最適化も考慮すると、ネットワークが、通信量や遅延も考慮しつつ設計されており、かつ、スケーラビリティを持つことも重要です。

さらに、そのような要件は固定されたものでなく、さまざまな状況によって可変となる(例えば、大規模なイベントの際には会場に自動運転車が集中するなど)と考えられることから、このネットワークも、必要に応じ、帯域その他の設定を動的に変更できるものでなくてはなりません。このためには、光ファイバなど、高性能なインフラが十分にあることが前提となりますし、信頼性を高めるためには、異経路などの冗長性も不可欠です。また、動的変更の頻度や複雑さを考えれば、すべての設定変更を人が行うのは非現実的です。状況判断や故障対応も含めた自律化や自動化(Autonomous Network)、人が複雑な設定方法に習熟しなくても、人の意図を実現できる仕組み(Intent-based Network)も重要になるでしょう。

AIデータセンタ需要に対応するということは、データセンタとGPUのような計算資源を調達し利用可能とするだけでなく、前述のような電力調達、経済安全保障といった課題をクリアしつつ、データが必要なときに、あるべき場所にある状態を、コスト効率的に構築することといえます。これを実現するためのさまざまな取り組みについて、引き続き後編でお届けします。

■参考文献

(1)https://business.nikkei.com/atcl/gen/19/00745/051900003/

(2)https://www.jll.com/ja-jp/insights/what-is-the-edge-data-center-attracting-global-attention

(3)https://iot-analytics.com/leading-generative-ai-companies/

(4)https://www.iea.org/reports/electricity-2026

(5)https://www.iea.org/reports/key-questions-on-energy-and-ai

(6)https://www.occto.or.jp/news/juyousoutei_2023_240124_juyousoutei_2024.html

(7)https://www.gartner.com/en/newsroom/press-releases/2025-10-15-gartner-says-artificial-intelligence-optimized-iaas-is-poised-to-become-the-next-growth-engine-for-artificial-intelligence-infrastructure

(8)https://www.unifiedaihub.com/blog/ai-infrastructure-shifts-in-2026-from-training-to-continuous-inference

ビジネス・法制度研究部

主席研究員 左高大平