2023年7月号

For the Future

世界中が熱い!半導体政策・動向を紐解く-前編-

本稿では、近年、急速に進展する社会経済のデジタル化を支える基盤製品であり、また経済安全保障の観点からも重要な戦略物資となっている半導体について、その業界構造や製造工程、ビジネスモデルについて解説します。そのうえで、半導体の製造能力強化に向けた主要各国の産業政策の直近動向、および先端半導体の製造に向けた技術トレンドを展望します。

デジタル社会基盤へと変貌する半導体

ここ最近、「半導体」という用語が世の中のキーワードとなっています。従来、半導体は工業製品や家電製品などに組み込まれている1つの部材としてとらえられてきました。ところが、近年では私たちの社会生活や、あらゆる業界ビジネスを支える基盤製品としての意味を持つように変貌しています。

例えば、自動車業界では、2021年初頭、半導体をめぐる米中対立などの地政学的要因や、新型コロナウイルス感染症の拡大によるサプライチェーンの寸断などを契機に、世界的な半導体不足が引き起こされ、自動車の生産ラインが滞ったり、新車の納期が大幅に遅延したりするなど、私たちの実生活も大きな影響を被りました。

自動車などの製造業界に限らず、小売、流通、交通業界などのあらゆる業界において、ビジネス業務のデジタル化・デジタルトランスフォーメーション(DX)化が喫緊の課題となる中、近年では、AI(人工知能)や、スーパーコンピュータ、ロボットなどの新たな機械や先端テクノロジの導入・活用が、ビジネス競争力を左右する時代となっていますが、それらのロボットや先端テクノロジを支える基盤となっているのも半導体です。半導体がなければ、接客ロボットなどのロボティクス技術や、AIを活用した高度なデータ解析を活用したビジネス展開を行うことも不可能です。さらに最近では、現実世界と仮想世界とが融合したデジタルツインやメタバースにも注目が集まっていますが、それらの社会実装を背後から支えるのも半導体です。

このように近年、半導体は、単なる工業製品の部材ではなく、あらゆる業界のビジネス活動を行う際の必要不可欠な基盤製品としての意味を持つようになっており、半導体業界の動向が、あらゆる業界ビジネスに多大なる影響を及ぼす時代となっています。

国家安全保障上の戦略物資としての半導体

半導体が21世紀の社会生活や、あらゆるビジネス業務において不可欠な基盤製品となる中、国家安全保障の観点からも、重要な戦略物資としてとらえられるようになっています。

とりわけ、半導体をめぐる米中対立が激化しており、2015年に中国が半導体などの産業政策「中国製造2025」を公表して以来、米国は、事実上の禁輸措置を科す貿易上の取引制限リスト(エンティティ・リスト)に中国の半導体関連企業を追加してきました。2018年に中国の半導体メモリのDRAM(Dynamic Random Access Memory)メーカーである福建省晋華集成電路(JHICC)をエンティティリストに追加したことを皮切りに、2019年には華為技術(ファーウェイ)、2020年には半導体受託生産の中芯国際集成電路製造(SMIC)も同リストに追加しています。

さらに米国は、2022年10月、スーパーコンピュータやAIに使われるおそれのある先端半導体や、その製造に必要な装置や技術についても、中国への輸出を事実上禁止にするという追加的な規制を導入しました*1。

具体的には、中国のスーパーコンピュータやAIに使われる可能性の高い米国製の先端半導体のみならず、半導体の部材や材料、設計ツール用のソフトウェアなども禁輸対象としたほか、(米国以外の)第3国を経由した中国への先端半導体輸出も事実上禁止するという規制を導入しました。この規制は中国に進出している外資系半導体メーカー(台湾のTSMC、韓国のサムスン電子、SKハイニックス)にも適用されています。

米国による対中半導体規制の強化に歩調を合わせ、日本も先端半導体の製造装置などの23品目を、輸出管理の対象に追加する方針を示すなど、先端半導体の製造装置の輸出規制に踏み出しています。さらに、オランダも規制品目を増やす方針を明らかにしており、2023年夏前にも導入する構えです。

このように、米国は、対中半導体規制を継続的に強化し、対中包囲網を張り巡らせていますが、その理由は、米国が軍事技術に転用されるおそれのある先端半導体の技術を、中国が蓄積することなどを警戒し、国家安全保障の観点からも非常に重要な戦略物資としてとらえているからです。

*1 米国の2022年対中半導体規制の原文は、“Implementation of Additional Export Controls: Certain Advanced Computing and Semiconductor Manufacturing Items; Supercomputer and Semiconductor End Use; Entity List Modification”、FEDERAL REGISTER、The Daily Journal of the United States Government. 本規制の詳細な解説については、湯之上『半導体有事』、文藝春秋、2023年を参照。

半導体市場の規模とビジネス構造

半導体がデジタル社会やあらゆる業界ビジネスを支える基盤製品になっていること、また国家安全保障の観点からも重要な戦略物資となっていることを述べましたが、ここからは半導体業界のエコシステムや、市場規模、ビジネスモデルについて概説します。

■半導体市場のエコシステム

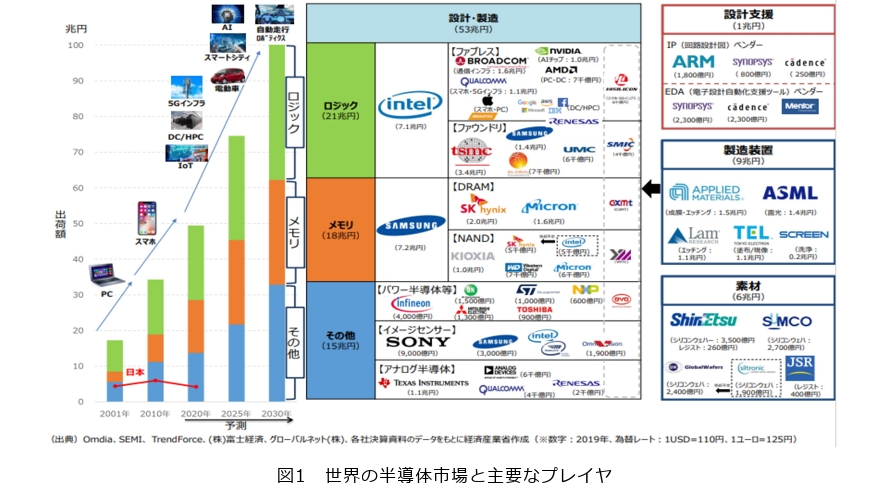

半導体市場のエコシステムは、実際に半導体を製造する半導体メーカーのほかに、さまざまな関連企業(半導体関連企業)によって形成されています。半導体メーカーについては後述しますので、最終製品としての半導体が、どのような半導体関連企業の協力のもとで製造されているのかをみてみましょう(図1)。

代表的な半導体関連企業としては、「設計支援メーカー」「半導体製造装置メーカー」「素材メーカー」が挙げられます。

「設計支援メーカー」は、半導体メーカーに対して、回路設計データ(IP:Intellectual Property)や、電子設計自動化支援ツール(EDA:Electronic Design Automation)などの半導体の設計を支援するためのソリューションを提供するメーカーです。代表的な設計支援メーカーには、アーム(英国)、シノプシス(米国)、ケイデンス・デザイン・システム(米国)などがあります。

「半導体製造装置メーカー」は、半導体を製造するための装置を提供するメーカーで、代表的な製造装置メーカーには、アプライドマテリアルズ(米国)、ラムリサーチ(米国)、ASML(オランダ)、東京エレクトロン(日本)などがあります。

「素材メーカー」は、シリコンウエハなどの半導体向けの材料を提供するメーカーで、代表的な素材メーカーには、信越化学工業(日本)、SUMCO(日本)などがあります。日本はこの素材分野で相対的に高い世界シェアを持っています。

このように、半導体業界のエコシステムは、半導体メーカーのほか、(半導体メーカーに対して)半導体を製造するための製造装置や素材などを提供する半導体関連企業によって形成されています。

出典: 経済産業省資料(https://www.meti.go.jp/policy/mono_info_service/joho/conference/semicon_digital/0001/05.pdf)

■半導体市場の市場規模

次に、グローバルレベルにおける半導体市場の規模感についてみてみましょう。

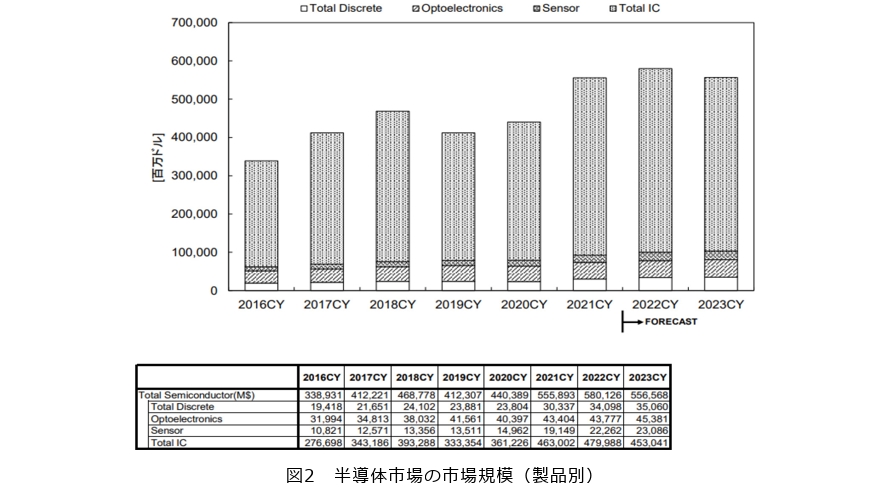

半導体は、「ディスクリート」(ダイオード、トランジスタなど)、「オプト」(表示器、イメージセンサなど)、「センサ」、「集積回路(IC:Integrated Circuit)」の4種類に分類されます。このうち、ICは、さらに、電気、音、光、温度、圧力などを処理する「アナログ半導体」、コンピュータ内で基本的な演算処理を行う「マイクロ半導体」(MPU、MCUなど)、制御や加工、それを実現する専用の演算処理などを行う「ロジック半導体」(GPU、FPGAなど)、データを保存する「メモリ」(DRAM、NANDなど)の4つに細分類されます。

世界半導体市場統計(WSTS:WORLD SEMICONDUCTOR TRADE STATISTICS)によると、世界半導体市場の市場規模(ディクリート、オプト、センサ、ICの合計、出荷額ベース)は、2021年時点で、約5559億ドルとなっています(図2)。

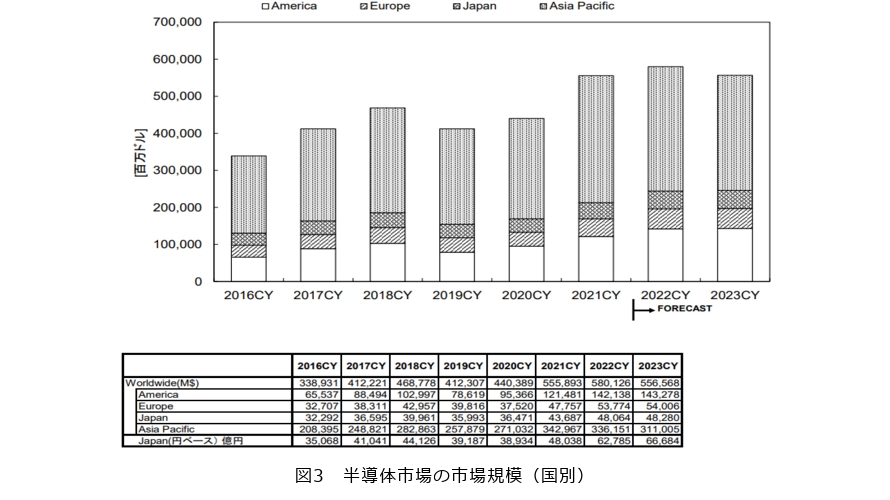

国別にみると、(日本を除く)アジア・太平洋地域が3430億ドル、米国が1215億ドル、欧州が476億ドル、日本が437億ドルで、米国とアジア・太平洋地域が世界の半導体市場をけん引していることがみてとれます(図3)。

また、世界半導体市場統計によると、製品別では、2021年時点で、IC半導体の市場規模は4630億ドル(図2)で、内訳は、ロジック半導体が1548億ドル、メモリが1539億ドル、マイクロ半導体が802億ドル、アナログ半導体が741億ドルとなっており、ロジック半導体とメモリがIC半導体で大きなウエイトを占めています。

出典:WSTS日本協議会資料(https://www.jeita.or.jp/japanese/stat/wsts/docs/20221129WSTS.pdf)

出典:WSTS日本協議会資料(https://www.jeita.or.jp/japanese/stat/wsts/docs/20221129WSTS.pdf)

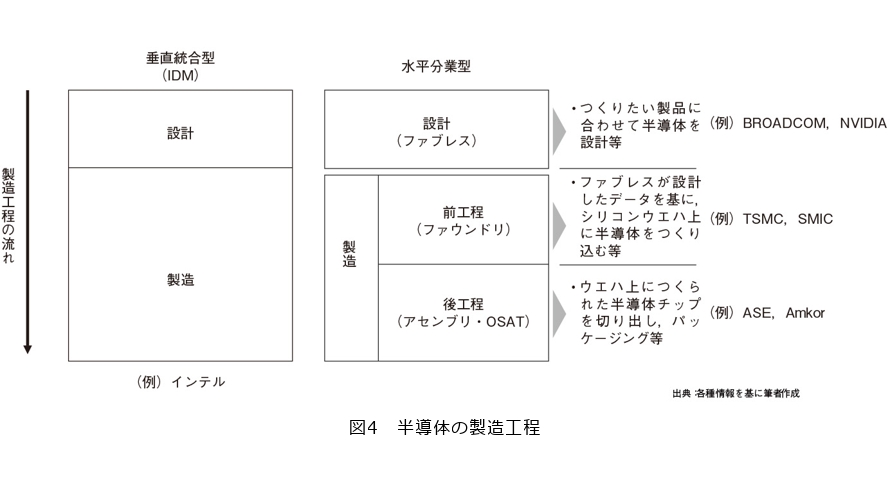

■半導体の製造工程とビジネスモデル

半導体は、「設計」「前工程」「後工程」の3段階を経て製造されます。具体的には、ロジック半導体を例にとると、まずファブレスと呼ばれる半導体メーカーが、つくりたい製品に合わせて半導体を設計します。ファブレスメーカーは、自社では製造工場を持たずに設計のみを行い、製造は他社に委託しています。代表的なメーカーとしては、BROADCOM(米国)、NVIDIA(米国)、AMD(米国)が挙げられます。

その次は、ファブレスが設計した設計データを基に、シリコンウエハ上に半導体を複数つくり込みます。これが「前工程」と呼ばれる工程です。この前工程に特化して専門に行っている半導体メーカーのことを、半導体受託生産メーカー(ファウンドリ)と呼びます。TSMC、サムスン電子、UMC(台湾)、グローバルファウンドリーズ(米国)、SMIC(中国)などが代表的なメーカーで、現代の半導体製造工程におけるもっとも重要なプレイヤといえます。

前工程でシリコンウエハ上に半導体が形成された後は、ウエハを切断してチップにしたうえで、研磨(グラインディング)やパッケージング、動作テストなどを行う「後工程」に移ります。この後工程を専門に行う半導体メーカーを、アセンブリメーカー、またはOSAT(Outsourced Semiconductor Assembly and Test)と呼びます。ASE(台湾)、Amkor(米国)などがOSATの主要プレイヤです。

このように、半導体は、ファブレスによる「設計」、ファウンドリによる「前工程」、アセンブリメーカー(OSAT)による「後工程」の3工程でつくられますが、この3つの製造工程のうち、どの部分をどの程度、自社内で完結させるのかに応じて、半導体製造のビジネスモデルは、垂直統合型(IDM:Integrated Device Manufacturer)と、水平分業型に分類されます(図4)。

IDMは、半導体の3つの製造工程のすべてを自社内で手掛ける方式です。代表的企業には、米国のインテルや韓国のサムスン電子のほか、キオクシアなどの日本のメモリメーカーもほとんどがIDMです。IDMは、半導体の研究開発や製造に関する知的所有権やノウハウを自社内に留保できることや、代替製品が開発されるまでは、ほぼ1社の独占状態となり企業の安定的な利益が見込めるなどのメリットがある一方、設備投資や運用維持などに多大な費用が必要となることや、景気変動による影響を受けやすいなどのデメリットがあります。

他方、水平分業型は、それぞれの工程を専門とするメーカーが独立して生産工程を分業しながら半導体を製造していく方式です。

水平分業型は、各企業がそれぞれの工程に専業することで、企業の独自性が発揮されやすくなることや、市場ニーズの変化に対応しやすくスケールメリットを享受しやすいというメリットがある反面、他企業とのビジネス連携や技術連携などの交渉コストも必要になるというデメリットがあります。従来、日本の半導体メーカーは垂直統合型モデルを中心にグローバル市場において高いシェアを獲得してきましたが、世界的に半導体のビジネスモデルが垂直統合型から水平分業型へとシフトしたことと相まって、グローバル市場における日本の半導体メーカーの存在感が急速に低下しました*2。

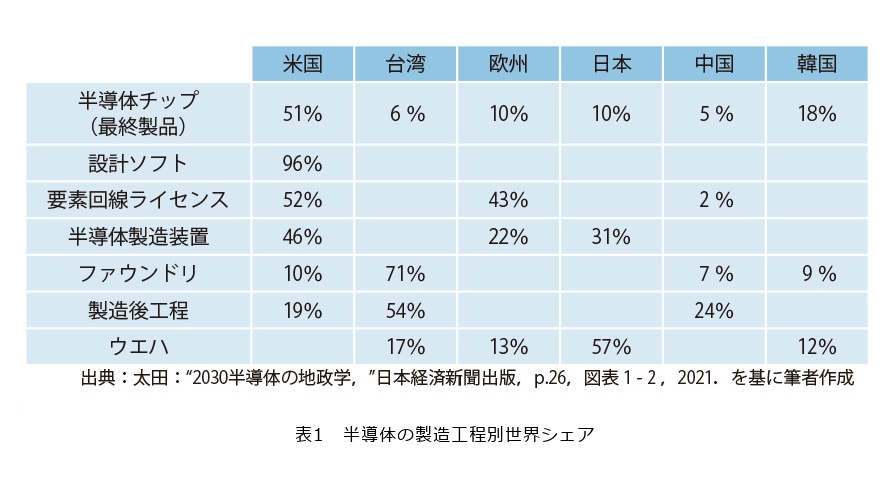

実際に、それぞれの製造工程おける世界シェアをみてみると、設計や半導体チップ(最終製品)のほとんどの分野で米国が覇権を握っていることがみてとれます。また、ファウンドリと製造後工程では、台湾のシェアが突出して大きくなっています。日本は半導体製造装置とウエハなどの素材分野で比較的高いシェアとなっていますが、それでも半導体製造装置では米国に負けている状況です(表1)。

*2 Gartnerが公表している半導体メーカーの世界上位10社ランキングをみると、1990年には上位10社中に6社の日本企業(NEC、東芝、日立、富士通、三菱電機、松下電器)がラインクインしていました。ところが、2020年になるとほとんどが海外メーカーで占められ、日本企業としてランクインしたのはキオクシアのみとなっています。

半導体をめぐる国家戦略・政策動向

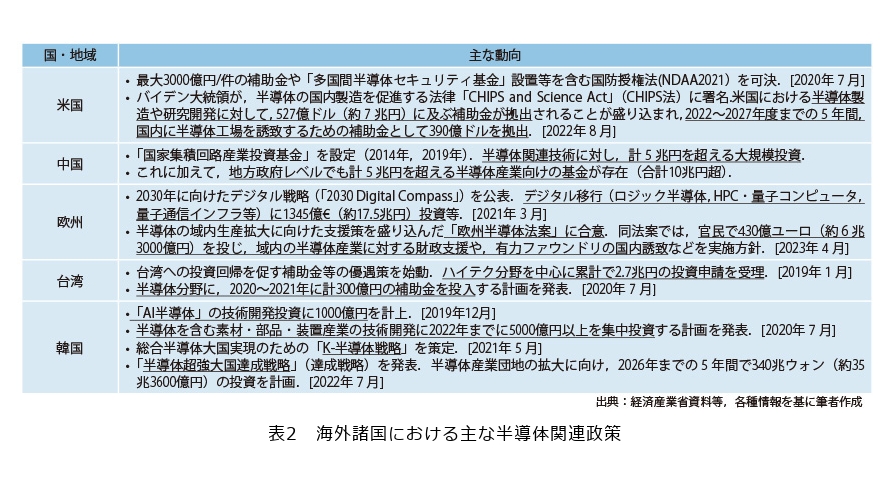

半導体がデジタル経済・社会を支える重要基盤となっていることや、国家安全保障の観点からも重要な戦略物資となっていることなどを踏まえ、世界各国において、国内での半導体の製造能力の構築・強化や、安定供給の確保に向けて、これまでにない異次元の補助金政策などが推進されています(表2)。

■海外諸国における国家戦略の動向

半導体市場で覇権を握っている米国では、現下の地政学的リスクを踏まえ、国内での半導体製造能力のさらなる強化に向けて大規模な補助金政策が導入されています。

米国では、バイデン大統領が2022年8月9日に、半導体の国内製造を促進する法律「CHIPS and Science Act」(CHIPS法)に署名しました。CHIPS法では、米国における半導体製造や研究開発に対して、527億ドル(約7兆円)に及ぶ補助金が拠出されることが盛り込まれ、2022~2027年度までの5年間、国内に半導体工場を誘致するための補助金として390億ドルが投じられることになっています。この補助金を活用して、これまでのところ、米国メーカーのインテル、マイクロンのほか、TSMC、サムスン電子の海外メーカーも、米国に先端半導体の工場を建設することを表明しており、すでに一部は建設が始まっています。また、同法には、補助金を受け取った企業が10年間、中国に投資しないと米政府に確約する条項が取り入れられており、中国への対抗姿勢がみてとれます。米国が大規模な補助金を拠出してファウンドリの国内誘致を進める背景には、半導体をめぐる国家間競争が激化する中、アジア諸国などへの依存度が高く、ミッシングピースとなっているファウンドリ分野を自国内で強化しつつ、半導体の設計から製造までのすべての工程を自国内で完結させ、米国内での半導体の製造能力を強化しようとするねらいがあるからです。

欧州連合(EU)は、2023年4月18日、半導体の域内生産拡大に向けた支援策を盛り込んだ「欧州半導体法案」に合意したと発表しました。同法案では、官民で430億ユーロ(約6兆3000億円)を投じ、域内の半導体産業に対する財政支援や、有力ファウンドリの国内誘致などを実施することで、現状10%程度である半導体の域内生産の世界シェアを2030年までに倍増させ、少なくとも20%をめざすとしています。

中国では、中央政府が2014年から基金を設置し、半導体関連技術へ合計5兆円を超える大規模な投資を行っているほか、地方政府レベルでも、合計5兆円を超える半導体産業向けの基金が設けられています。

韓国は、2022年7月21日「半導体超強大国達成戦略」(達成戦略)を発表しました。達成戦略では、半導体産業団地の拡大に向け、2026年までの5年間で340兆ウォン(約35兆3600億円)の投資が計画されています。半導体開発分野では、パワー半導体技術の高度化に4500億ウォン、車載半導体に5000億ウォン、AI半導体に1兆2500億ウォンを投じ、2030年のシステム半導体の市場シェアを現在の3%から10%まで引き上げる方針が掲げられています。

このように海外諸国においては、国内の半導体メーカーに対する大規模な財政支援や、海外ファウンドリの国内誘致に向けた大規模な施策が矢継ぎ早に実施されており、半導体の製造能力の強化に向けた動きが活発化しています。

■日本における国家戦略の動向

日本においても、2021年6月に経済産業省が「半導体・デジタル産業戦略」を策定しました。同戦略においては、①海外の先端ファウンドリの国内誘致や、②先端ロジック半導体の量産化を見据えた国内の量産製造拠点の立ち上げ、③研究開発拠点の立ち上げなどの施策が掲げられています。

このうち、①海外の先端ファウンドリの国内誘致については、2021年10月にTSMCが、日本国内で初めてとなる新工場を建設し、2024年の稼働開始をめざす方針を発表しました。TSMCの半導体工場は、熊本県内にソニーグループ、デンソーと共同で建設し、画像センサ用の半導体や車載用半導体などを生産する予定となっています。

②先端ロジック半導体の量産化を見据えた国内の量産製造拠点については、2022年に8月に、次世代半導体の国産化を見据え、トヨタ自動車、デンソー、ソニーグループ、NTT、NEC、ソフトバンク、キオクシア、三菱UFJ銀行の8社の出資と、国の支援を受けた新会社Rapidus(ラピダス)が設立されました。ラピダスは、ベルギーの研究開発機関「imec(アイメック)」と米国のIBMとの技術提携をしつつ、スーパーコンピュータなどに使われる2nm(nは10億分の1)の線幅の次世代半導体の生産拠点を設立し、2020年代後半の量産化を予定しています。この計画に対し、日本政府はすでに、工場建設地の選定やimecとの連携合意を促進のために、ラピダスに対して700億円の支援を実施していますが、それに加え、2023年4月、具体的な開発基盤の整備のために、新たに2600億円を追加支援する旨を発表しました。この追加支援措置により、ラピダスへの支援額は累計で3300億円となります。

③研究開発拠点の立ち上げについては、先端半導体の設計、製造装置、素材といった要素技術にかかわるオープンな研究開発拠点「日本版NSTC(米国立半導体技術センター)」である「技術研究組合最先端半導体技術センター」(LSTC:Leading-edge Semiconductor Technology Center)が、2022年12月に立ち上げられています。なお、LSTCでの研究開発にはラピダスも参画し、国内外の研究機関や企業などとの連携も掲げられており、今後、LSTCとラピダスの2本柱で先端半導体の開発と生産を進め、日本の半導体産業の再復活をめざしていく方針です。

さらに、経済安全保障の観点からも、外国為替及び外国貿易法(外為法)に基づく輸出管理に加え、経済安全保障推進法に基づき、国民の生存に必要不可欠であり、広く国民生活・経済活動が依拠している重要な物資である「特定重要物資」として半導体が指定され、半導体サプライチェーンの強靭化に向けた措置が講じられています。また、経済安全保障上の国際戦略としては、世界の半導体エコシステムを支えるうえでのチョークポイントとなる日本の素材・製造装置技術の磨き上げや、海外諸国・地域との連携による半導体サプライチェーンに関する情報共有や、研究開発に関する国際連携などの産業政策の協調の推進が掲げられています。

次世代半導体の技術トレンド

ここ数年で、自動運転やロボティクス、スマートシティなど、あらゆる業界ビジネスにおいて、自動化やデジタル化を見据えた動きが加速しています。同時に、世の中に流通・蓄積されるデータ量も飛躍的に増加しており、半導体にもより高度な計算・情報処理能力が求められるようになっています。

また、我が国においても、2050年までに温室効果ガスの排出を全体としてゼロにする「カーボンニュートラル」の実現が掲げられており、半導体においても省エネ化・グリーン化への対応は必要不可欠となっています。

ここでは、半導体の計算・情報処理の能力の高度化や、省エネ化・グリーン化などの諸課題の解決に向けた最先端の技術の事例を3点紹介します。

まず第1は、半導体の微細化技術の革新です。半導体の分類の1つであるICはトランジスタ(電気の流れをコントロールする部品)を集積して電子回路を形成したものですが、回路の線幅が細くなるほどに処理速度や電力効率が上がり高性能化するという特徴があります。したがって、例えばスーパーコンピュータや、自動運転といった、より高速な演算処理が必要とされる技術を社会実装する場合には、それらの基盤となる半導体を微細加工する必要があります。半導体業界においては、半導体チップに搭載するトランジスタの集積度が2年で倍増するという「ムーアの法則」がよく知られていますが、半導体の微細加工をめぐっては、半導体メーカー間で激しい開発競争が繰り広げられています。現在、量産段階にある最先端品の回路線幅は3nmで、TSMCやサムスン電子が量産技術を確立しています。とりわけ線幅が7nmの以降のロジック半導体の微細加工技術については、TSMCが同半導体の90%以上を占めており、微細化の最先端を独走しています*3。直近では、次世代品開発の主戦場は2ナノ半導体に移っており、ラピダスも、2027年までに2nmの先端半導体を量産する計画を掲げています*4。

第2のトレンドは、「AI半導体チップ」です。AI半導体チップは、現在のAIの主流である機械学習やディープラーニングで行われる演算処理を高速化できるように設計された半導体チップで、膨大な量のデータ処理に対応でき、高速でかつ消費電力の少ない半導体チップです。「AI半導体チップ」は、データセンタやスマートフォン、自動車などの処理能力向上と消費電力低減への貢献が期待されています。我が国においても、東京大学と産業技術総合研究所が、2023年4月に、中小企業やベンチャーのAI半導体開発を支援する「AIチップ設計拠点」を本格稼働させています。

現在、さまざまな領域でAIの導入が進む中、AIの性能を最大限に発揮できる「AI半導体チップ」の開発競争が加速しており、GAFA〔Google、Apple、Meta(旧Facebook)、Amazon〕や、NVIDIAなどの大手テック企業が続々と開発に乗り出しています。

第3のトレンドは、NTTが研究開発を行っている「光電融合」です。通常の半導体では、電子回路が、計算処理や、情報のやり取りを担っていますが、光電融合は、電子によるデータ処理と「光」による通信伝送をそれぞれ担う機能を接合させる世界初の先端技術です。

この光電融合技術を半導体に適用したものが「光の半導体」(正式には光電融合デバイス)で、「光の半導体」では、通常の半導体と比べて、飛躍的に高速かつ低消費電力な処理を行うことが可能になります。「光の半導体」については、2026年3月には半導体と半導体の間、2031年3月には半導体内部の情報処理に光を活用するロードマップが描かれています。

超高速・低消費電力な「光の半導体」の登場によって、現在よりもクリーンで計算能力の高いデータセンタの構築が可能となることや、電気自動車(EV)や家電など身近な製品にも組み込まれることで、グローバル課題ともいえる、脱炭素やカーボンニュートラルの実現への貢献が期待されています。

このように、直近では、世界各国において、半導体の処理能力の高度化や、省エネ化に向けた次世代半導体技術をめぐる熾烈な開発競争が行われています。

*3 TSMCは、2020年から世界最先端の5nmの半導体の量産を開始し、2022年には3nmの量産を立ち上げています。さらに2025年には2nmの量産を行う計画です。

*4 日本が現在、国内で製造できる半導体は、40ナノ世代までの半導体です。

■参考文献

(1) 太田:“2030半導体の地政学,” 日本経済新聞出版,2021.

(2) 経済産業省:“ 半導体・デジタル産業戦略( 概要),” 2021.

(3) 湯之上:“半導体有事,” 文藝春秋,2023.

(4) 牧本:“ 日本半導体復権への道,” ちくま新書, 2022.

ICTリサーチ・コンサルティング部

IOWN推進室

主任研究員 山崎将太